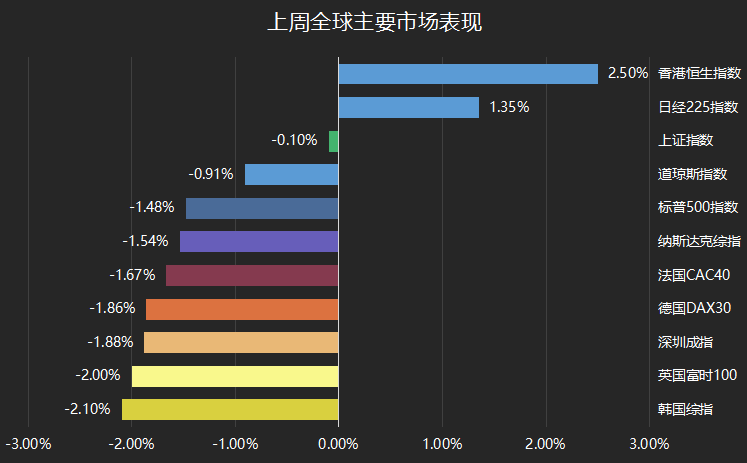

上周,全球股市漲跌不一,南下資金加速流入港股核心資產,港股領漲全球

上周五全球表現

上周五,全球股市漲跌互現,截至北京時間1月15日下午,亞太股市漲跌互現,恒指漲0.27%,日經225跌0.62%,韓綜指跌2.03%。歐洲股市多數小幅高開,英國富時100、法國CAC40、德國DAX、義大利富時MIB均小幅高開。美股期指小幅高開。

經濟數據利空下,美股三大股指盤中一度跌超1%。截至收盤,標普500指數跌0.72%,報3768.25點;納斯達克指數跌0.87%,報12998.50點;道瓊斯指數跌0.57%,報30814.26點。上周五蘋果跌了1.37,上周蘋果累計下跌3.72%,創兩個半月以來的最大周跌幅,市值一周跌去830億美元,約合5400億人民幣。上周五,多家銀行公佈了最新財報,銀行股卻全線走低,摩根大通跌1.63%,高盛跌2.18%,花旗跌6.9%,摩根士丹利跌1.63%,美國銀行跌2.85%。富國銀行表現最差,跌7.83%。

上周全球表現

上周,道指與納指分別下跌0.9%和1.5%,標普500指數下跌1.5%,創去年萬聖節以來最大單周跌幅。歐洲股指方面,英國富時100指數下跌2%,德國DAX指數下跌1.86%。亞洲股指方面,韓國綜指沖高下跌2.1%,日經225上漲1.35%,恒生指數大漲2.5%,領漲全球。

12月正迎耶誕節,原本應是美國的消費高峰,但12月的零售數據卻意外下降了。當地時間週五,美國商務部發佈的數據顯示,12月美國零售銷售環比下降0.7%,為連續第三個月環比降溫,11月前值降幅由1.1%下修為1.4%,經濟學家原本預計12月數據會環比不變。不包括汽車在內,當月的零售銷售環比下跌1.4%,創2020年4月以來最大降幅,預期為降幅0.2%。排除汽車和汽油後的零售銷售環比下跌2.1%,遠超預期的降幅0.3%和11月前值降幅0.8%。

上周五恒指表現

上周五,港股主要指數收盤漲跌不一,恒指收漲0.27%報28573點,再刷新階段新高。恒生科技指數盤中大跌近3%,收跌1.35%報8775點。南下資金淨流入133億港元,大市成交額為2540億港元。盤面上,銀行、保險股全天表現強勢,郵儲銀行大漲10%盤中創新高,中國平安、友邦保險亦創新高;中資券商股多數上揚,富士康概念股全線回調,線上教育股延續跌勢,家電股、手機概念股、光伏新能源股普跌。大型科技股小米大幅收跌逾10%,美團跌近2%,阿裏漲2.55%,騰訊收漲2.46%再創新高。廣汽埃安宣佈石墨烯基超級快充電池即將量產,廣汽集團飆漲19.49%。

上周恒指表現

上周,恒生國企指數(漲3.3%)、恒生大型股(漲2.8%)和恒生指數(漲2.5%)領漲,恒生綜合指數上漲2.1%,恒生科技指數上漲1.7%,恒生中型股下跌0.5%,恒生小型股下跌1.1%。行業上,恒生電訊業(漲10.7%)、能源業(漲7.9%)和資訊科技業(漲4.7%)領漲,必需性消費業(跌5.9%)、原材料業(跌4.0%)和非必需性消費業(跌2.4%)領跌。

港股通資金淨流入586億人民幣,自開通以來累計買入成交淨額達16163億人民幣。從十大活躍成交股的數據來看,南向資金主要流入電腦、通信和石油石化,流出汽車、有色金屬和食品飲料。南向資金周度淨買入前十大個股為騰訊控股、中國移動、中國海洋石油、中芯國際、小米集團-W、美團-W、中國電信、思摩爾國際、中國聯通、保利協鑫能源。

上周五A股表現

上周五,A股三大股指漲跌互現,滬指收盤上漲0.01%,收報3566.38點;深成指下跌0.25%,收報15031.7點;創業板指上漲0.02%,收報3089.94點,兩市成交量約為1.04萬億元,連續十個交易日破萬億。行業板塊中,銀行、採掘、紡織服裝等板塊領漲,食品飲料、鋼鐵、電子等板塊領跌。北上資金淨買入8.01億元。市場繼續良性調整,行業板塊加速輪動,白酒股出現繼續的調整屬於前期快漲後的估值去化過程。往後看,市場的春季躁動還在繼續醞釀下一波抬升,對於投資者而言,耐心持有,並做好配置是牛市中守住盈利的不二法則,多配置少交易是跟隨牛市獲取盈利的有效模式。

上周A股表現

上周,除科創50(漲5.0%)、上證50(漲0.8%)外,A股重要股指均下跌,中小板指(跌2.0%)、創業板指(跌1.9%)和深證成指(跌1.9%)領跌,滬深300跌0.7%、上證綜指跌0.1%。行業上,銀行、電子元器件和通信領漲,農林牧漁、國防軍工和有色金屬領跌。

陸股通淨流入179.6億元人民幣。北向資金主要流入銀行、非銀行金融和汽車,流出食品飲料和醫藥。上周A股IPO募資總額為16.2億元;A股定增募資67.2億元。本周重要股東淨減持約84.2億元,其中增持約8.0億元,減持約92.2億元。