2020年8月底上市公司基本上发完了今年的中报,之前的主题也好、预期也好、低估也好,检验的时刻到了,不管怎么吹还是成绩单来的最实在。

年级排名前列,别人家的孩子

虽然今年业绩不好整体银行利润下滑了10%,但架不住银行家大业大,利润还是远超其他公司。根据Wind数据,今年上半年股最能赚钱的公司前十家公司中9家都是银行业,银行当之无愧的赚钱之王。

与超额利润对应的却是极低的估值,全行业平均估值只有6.1倍,未来银行股说不定也会出一波行情。

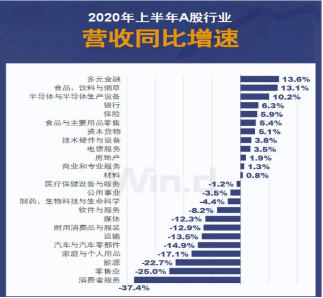

再来看看营收增速排名。

Wind数据显示,营收增速前三是多元金融、食品饮料与烟草、半导体与半导体生产设备,末尾的是零售、能源与消费者服务,营收如此排序,在笔者的意料之外又在情理之中。

合情合理之处在于上半年疫情导致全中国人民在家蹲了一个多月没干活,而且后续疫情一直在持续压制着经济,就算现在国家统计局各项经济指标也只恢复了五分之一左右,所以零售、能源与消费者服务全行业下跌能理解。

意料之外的是,食品饮料与烟草的收入居然上涨了13%,整个疫情期间食品饮料与烟草不但营收不回落,而且还增长了。

虽然疫情期间线上平台撑住了一部分餐饮收入,但是更多人这半年选择居家做饭,而且线上的平台的客单价会远低于到店客单价,国统数据显示餐饮的营收也只恢复了三分之一,上市公司是如何保持增长的呢?

除去上述有意思的数据之外,半导体行业营收让人眼前一亮。这代表着半导体不再是一个概念、一个主题。它已经过了前期大投入、扛亏损等发展的阶段。

营收的增速上涨,紧接而来的就是利润的上涨以及自由现金流的扭转,业绩上的正反馈,将来会挤压出泡沫支撑股价上行,这是典型的戴维斯双击。

亏出一片天,自己家的头疼少年

看完优秀的别人家孩子再看看自己家的问题少年,头疼点各个有所不同。

中石油中石化不用说了,油大多数买的国外的,然后卖给国内消费者。国际原油跌破40美元那会,国内原油决定就不降了。就这样简单赚钱的时候,两家公司却巨亏起来。

跌的时候不赚钱,涨起来更加不赚钱了。现在国际油价已经回到45美元左右,但国内原油还硬压价在295人民币左右不涨,价格由去年对美油价升水几十块变成贴水几十块。运费不要也就算了,还高买低卖。

不知道怎么形容了,只能理解为通过低油价吸引外资来上海油交易,抢占市场,抢定价权。要不就是国企承担了部分社会责任,让利给经济吧。毕竟上海油那个情况,全是国内企业在买卖。

两桶油亏那么多还好说,体量大很多。

至于亏损第二的西水股份就比较惨了,亏了3倍市值。其子公司天安财险买的理财产品踩了雷,现在理财到期,亏损瞒是瞒不住了,西水股份只能让他爆的彻底点,在今年年中报直接大额计提了577.45亿减值,但公司资产只有200亿资产。这笔亏损直接导致了占公司主营业务收入的90%以上的控股子公司天安财险被剥离,估计西水股份要直接挂ST开始退市之旅了。除此之外在此次事件踩雷的48家基金不知道会不会打官司要账。

榜上航空业则是因为今年疫情造成国内航班量同比下降了70%以上,占总营业额30%的国外航班更是直接停了,导致全行业亏损。不过海航得另外算,本身就负债了7000多亿,整个公司要倒不倒的状态,此次疫情算是给海航雪上加霜。

市场风格转变,未来大机会在哪?

中报一出,行业的利润、行业的现状、行业的估值一览无余。这就对后续产生了一定借鉴意义,招商的观点就非常好,他认为接下来类似上半年普涨的情况很难再出现了,走势将会分化,后续的机会在第二浪、第三浪。

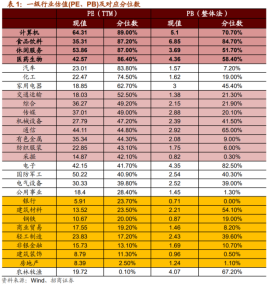

目前来看A股估值水平出现了极强的分化,计算机、食品饮料、医药生物历史估值分位均在 85% 以上,无限接近历史最高水平,这些行业都是牛市的估值。而非银、地产、建筑这些行业处在历史最低15%分位以下,银行,建材钢铁都在历史四分之一以下,这些行业都是熊市的估值。

可以说,当前的A股,一半冰山,一半火焰。

如果拿浪来比较,TMT 医药消费就是前浪,早就把估值打到历史偏高位置,偏周期的化工、交运、机械、有色、采掘则是中浪,估值处在历史较中间的位置;而金融地产就是后浪,估值还趴在地上。

因为中国经济结构的变化,这种割裂的估值体系背后是市场对于经济结构转型的深刻认知。

当前由于疫情影响,市场对于经济预期相对悲观,但是市场却对经济结构转型相对乐观。投资者越来越相信,中国经济的未来真的是靠医药、消费、科技驱动的。因此投资者采取了一种极端的配置措施。

但是金融数据、投资、出口的诸多信号表明,经济仍然处在持续改善的过程中,一旦投资者对经济预期逆转,低估值板块的“后浪”也可能会迎来价值重估。

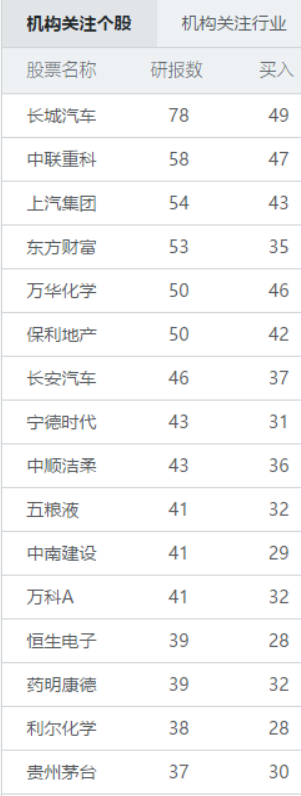

佐证招商观点的是近期券商研究员调研方向变了,最近三个月医疗、消费、TMT行业研报数量减少,而制造业、基建、地产、汽车这些行业数量变多。这是否是意味着后续的投资机会如招商所说,该第二浪补涨了?