導語:投資的過程中,短期的波動最考驗投資人的心態。

正 文

這屆年輕人前腳買基金,遇到開年市場調整,心態炸裂,後腳直接創造了一波基金回撤潮。好在市場終于在3月快結束時站穩腳跟,那些曾被年輕人質疑的基金也開始反彈。

基金大熱讓許多年輕人將本就不多的“余糧”跟風投進去,遇到短期的波動就難以堅守,這是對資産配置缺乏正確認知的結果。而合理的資産配置不僅能夠降低組合波動,而且能夠讓投資者穿越周期,達到投資長贏,真正“成爲時間的朋友”。

資産配置是投資長贏的重要因素

Asset allocation is an important factor for long-term investment

近些年房價的上漲以及投資房産的高回報率在大多數人的預期和關注之內,並且根據經濟日報社發布的《中國家庭財富調查報告2019》,我國城鎮居民資産以房産爲主,占比超過70%。

然而,大多數投資者可能會忽略一些權益類金融産品的回報率其實也很不錯,例如偏股型基金。其實這類資産的流動性比房産還要好,但是相比于房産,選擇這類資産的人較少。因此,做適當分散合理化資産配置,可能會更好的優化投資收益結果,抵消因單個資産帶來的波動對整個資産組合的影響。

研究表明,在投資獲利的歸因分析中,90%以上收益是由資産配置決定的,可見資産配置是投資長期成功的關鍵性因素;而在衆多影響投資收益的因素中,像證券選擇、市場時機等都是不可控的,只有資産配置是投資者唯一可控的因素。

資産配置需要根據每一個投資者不同的情況因人而異。如果投資者對自己的資産做不好安排,只會自亂陣腳,拖累整個投資計劃。

例如今年開年的市場回撤中,如果投資者所買的基金是用長期的錢購買的,那在這個過程中,這類投資者的焦慮相比于“余糧”很少的年輕人來說,絕對要小很多,短期內所犯的衝動操作也少很多。

■ data

假如你有100萬,從資産配置的角度來講,進行合理分散投資的結果是最優的。例如上表數據,假若投資者有100萬初始投資額,從上漲到下跌,如果按照表中情況進行投資,在經曆一個完整的市場周期後,你會發現,用組合進行資産配置(即資産配置再平衡)其所剩余的投資額是最多的。

也就是說,資産配置可以幫助我們在穿越牛熊轉換後獲得最大的收益,有效抵抗短期的波動損失,使我們在投資中長期獲勝。

如何進行合理的資産配置

How to make reasonable asset allocation

那麽到底應該如何分配我們手中的資産呢?

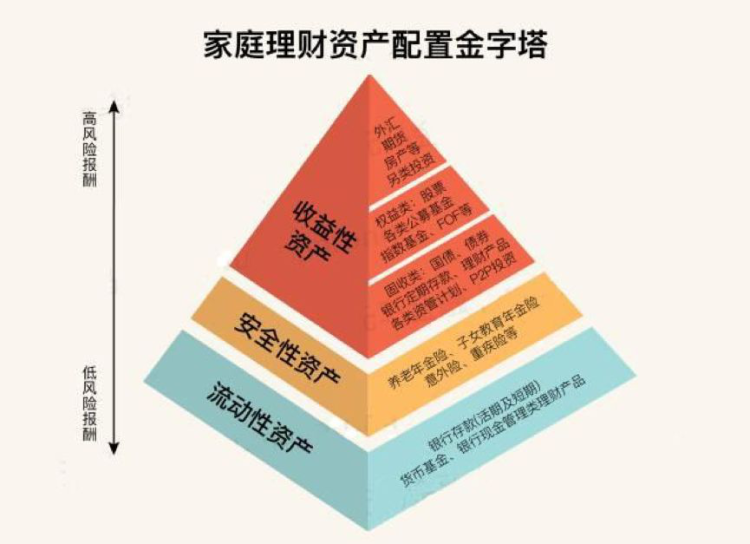

首先,作爲投資者,你得先對各類資産的收益風險情況有個大概的了解,才能考慮手中的錢應該分到哪裏去。

如下圖所示,對各類資産可以按風險報酬從低到高進行劃分範圍。(注:下圖中P2P投資已退市,不在投資資産範圍內。)

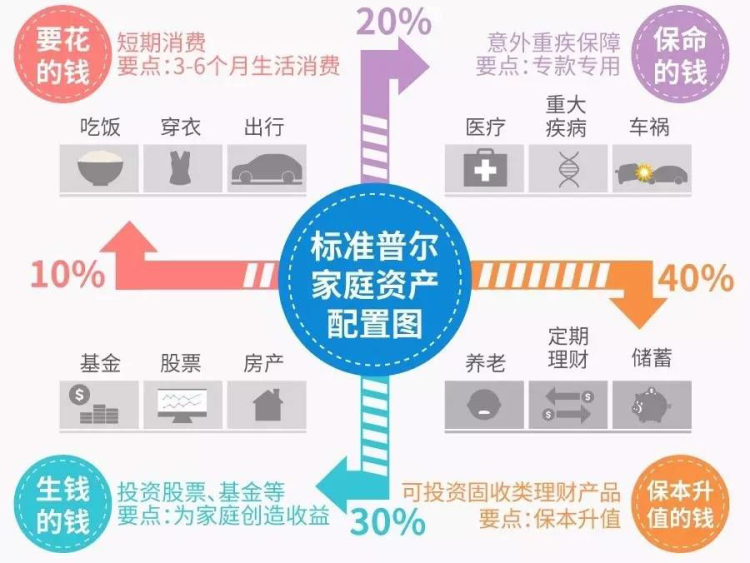

然後,我們按照“4321法則”,也就是美國標准普爾公司的“標准普爾家庭資産配置圖” ,進行分配手中資産。

這個4321資産配置法則的數字代表占比,即40%作爲保本升值的錢投資固收類理財産品;30%投資股票和基金;20%用于意外重疾保障;最後10%用于短期消費。

當然,每個家庭的情況都不同,這只能作爲資産配置方法的參考,不是必須嚴格按照這個法則來配置。例如,還未成家的90後新進場投資人,“余糧”本就不多,能滿足短期消費和保命的錢就很不錯了,借錢買基金等空手套白狼的事情更是做不得。

第一部分的短期“要花的錢”,這部分資金大約占到家庭總資産的10%左右,通常爲3~6個月的生活費,如日常生活中的吃穿住行、旅遊等費用都應該從中支出。這一部分錢的流動性要求比較高,不適合做複雜投資,因此適合存入銀行活期賬戶或是購買一些流動性比較好的貨幣基金,例如支付寶的余額寶、招商銀行的朝朝盈等。

第二部分的“保命的錢”,這部分資金大約占到家庭總資産的20%左右,其要點是專款專用,只能用于家庭的緊急情況,如大病、意外等。所以這部分錢首先要絕對的安全,因此比較適合保險或者銀行定期存款等保本類投資。

第三部分的“生錢的錢”,這部分資金是可以承受一定的風險,並最大可能的追求較高收益,大約占到家庭總資産的30%左右。這類資金是爲家庭創造收益的,而且應該是賺的起也虧得起。因此,這部分資金適合股票、基金、房産等資産類型。

第四部分的“保本升值的錢”,這部分資金大約占到家庭總資産的40%左右,這部分錢通常用于養老、子女教育等,所以這部分錢不追求高額收益,但還是要能夠保本不虧損,而且要長期穩定,所以比較適合固定收益類資産,如債券、大額存單、銀行理財産品等。

除此之外,投資者也可以從時間和風險的角度來重新對資産配置進行分類:將資金的使用期限由短到長進行排序,隨著資金使用期限的加長,資金對應投資標的的風險等級也在不斷提升。因爲那些長期不用的資金是風險承受能力很強的,可以參與一些有一定風險的投資,比如中長期資金更適合做股票型基金。

最後,進行資産配置的過程中,也可以結合周期的變化來改變投資組合。經濟學中,凱恩斯主義認爲周期的過大波動會導致資源的錯誤配置,會導致大量失業以及國民福利的損失,所以要熨平周期。

投資者結合周期的變化進行資産配置的一個很有效的工具是美林時鍾。經濟周期有四個階段:複蘇、繁榮、衰退、蕭條。在這四個階段剛好有四類資産可以配,複蘇的時候配股票,繁榮的時候配大宗商品,衰退的時候配債券,蕭條的時候配貨幣。如果你對經濟周期位置的判斷是准確的,那麽通過美林時鍾進行資産配置往往可以在有效規避風險的同時獲得不錯的收益。