多国现变异新冠病毒,风险资产下挫,A股新能源行情持续

上周四全球表现(上周五欧洲、美国、香港因圣诞假期休市)

上周四,全球股市涨跌互现,截至北京时间12月24日下午,亚太股市涨跌互现,恒指涨0.16%,日经225涨0.54%,韩综指涨1.70%。欧洲英国富时100、法国CAC40基本平开,德国、意大利股市圣诞休市。

上周四,市场因节假日期间交投清淡,美股三大指数小幅高开,开盘两个半小时一度集体转跌。道指盘中最高涨近80点,标普500指数收盘即日高,重返3700点上方,纳指最高涨0.5%,重新接近收盘史高,罗素2000小盘股指数由涨转跌。科技和房地产板块领涨大盘,能源在标普11大板块中唯一下跌。

截至收盘,标普500指数收涨13.05点,涨幅0.35%,报3703.06点,连涨两日。道琼斯工业平均指数收涨70.04点,涨幅0.23%,报30199.87点。纳斯达克综合指数(纳指)收涨33.62点,涨幅0.26%,报12804.73点。罗素2000指数收跌0.16%,报2003.95点。

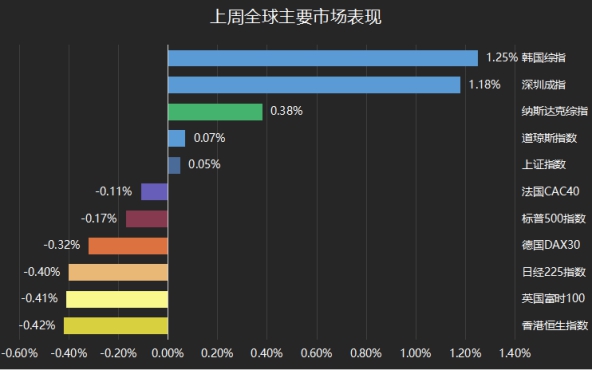

上周全球表现

上周,标普500指数累跌0.2%,道指累涨0.1%,纳指累涨0.4%,罗素2000小盘股指数累涨1.6%并连涨八周,创2019年2月以来最长连涨周期。欧洲股指方面,德国DAX指数微跌0.32%,英国富时指数微跌0.41%。亚洲股指方面,日经225微跌0.4%,韩国综指上涨1.25%,恒生指数下跌0.42%。

PIMCO、Blackroc、Vanguard等几家海外大型机构对于2021年资本市场的主要观点:

1、疫苗逐步落地,经济复苏预期长端利率上行,但美联储的平均目标通胀承诺使得短期利率仍会处于低位,因此利率曲线将变得更加陡峭。

2、看好权益市场,经济复苏叠加平均目标通胀,使得权益相对债券更具吸引力。疫苗兑现,从DDM角度考虑,经济复苏带来分子盈利增强。在常规经济条件下,经济复苏伴随着通胀的上升,将在分母端对估值形成压制。

在当前条件下,即使经济复苏,美联储也不会允许利率上行。在此背景下经济复苏将使权益市场相较过去更具有吸引力。与此同时,在平均目标通胀制度下,债券收益率将受到压制,二者叠加将使权益表现强于债券。

3、在经济复苏早期,周期企业将有更好表现,长期维度价值股与成长股的相对强弱取决于长期利率。

上周四恒指表现

12月24日,因圣诞假期来临,港股下午及25日休市。港股上午盘分化严重,恒指午间收涨0.16%报26386.56点,成交979.86亿港元,但恒生科技指数大跌3.36%报8142.81点,成交460.78亿港元。盘面上,涉嫌垄断被立案调查,阿里巴巴大跌8.13%,市值跌破5万亿港元,阿里概念股亦全线下挫,并且带动科技股集体走低,京东、美团、腾讯皆跌超2%;军工股表现强势,领涨板块;濠赌股全线反弹,银行股打破近日低迷,集体上扬;前期活跃抗疫概念、阿里概念、互联网医疗、电池、云计算、科网股等表现不佳。

上周恒指表现

上周,除恒生中型股(涨0.9%)外,港股重要指数均下跌。恒生科技(跌1.3%)、恒生小型股(跌0.8%)和恒生大型股(跌0.7%)领跌,恒生国企指数下跌0.5%、恒生综合指数下跌0.5%、恒生指数下跌0.4%。行业上,恒生工业(涨3.8%)、非必需性消费业(涨2.4%)领涨,原材料业(跌2.9%)、资讯科技业(跌2.4%)领跌。港股通资金净流入62亿人民币,自开通以来累计买入成交净额达14801亿人民币。从十大活跃成交股的数据来看,南向资金主要流入电子元器件、汽车和石油石化,流出非银行金融、银行和通信。

上周五A股表现

上周五,A股三大股指全面收红,沪指收盘上涨0.99%,收报3396.56点;深成指上涨0.73%,收报14017.06点;创业板指上涨0.71%,收报2840.80点,两市成交量为7938亿元。行业板块中,有色、公用事业、电气设备等板块领涨,农林牧渔、商贸等行业领跌。北上资金因圣诞节关闭交易。市场出现反包,整体继续保持板块轮动,行业中高景气度的新能药、食品饮料和银行,流出家电、汽车和非银行金融。